Tax Return

Filing a tax return electronically

Processing and submission of the tax return for personal income tax 2024 (for the year 2023) in the Slovak Republic. Electronic processing and submission.

The online tax return is intended for employees, part-timers, self-employed, pensioners, nannies, for those who rent real estate and of course for all those who do not know how to deal with tax returns. Fast, simple and convenient tax return processing from the comfort of your home. Postponement of tax return online in Slovakia.

Tax returns type FO type A or FO type B for the year 2023 Slovak Republic are prepared by a certified tax advisor, unlike online applications that cannot advise you or check the correctness of the filled-in data and ensure the correct preparation and submission of the tax return. You can print the tax return yourself and send it to the tax office in person, by post, or we will file it electronically for you at the Financial Office of the Slovak Republic. Process your tax return in the Slovak Republic for the year 2023 in an online form.

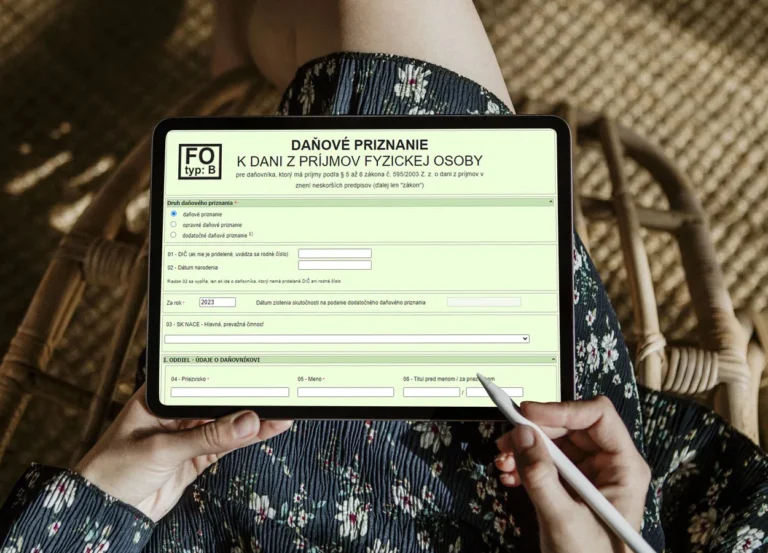

Completing the form for the online SR tax return

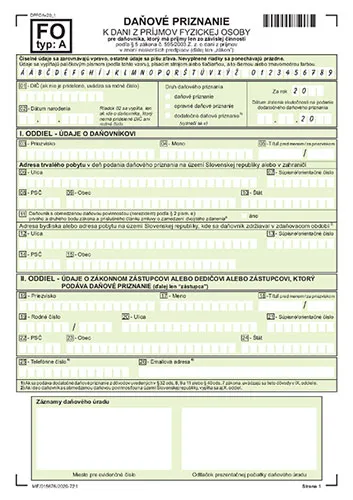

Sample form type A

Our clients

We will solve your tax problem

Corporate income tax

We have extensive legislation in corporate tax matters, and not every manager or accountant knows it. Therefore, we offer you:

- Tax consultancy for legal entities – we will advise you on how to treat individual cases and transactions so that they are legal and tax optimal

- Processing and submission of the corporate tax return

- As part of tax advice, you will receive a tax solution from a tax adviser, which is covered by the damage insurance required by the Chamber of Tax Advisers

- Representation of entities in tax audits and tax and legal assistance in the field of tax administration

- Help with transfer pricing of individual transactions of related parties

- A comprehensive reporting solution and electronic communication with financial management

We will be happy to advise you on VAT

Value added tax

We will advise you on how to solve each business transaction according to the applicable legislation with the aim of optimizing VAT in the most effective way.

- Processing and submission of a tax return for value added tax.

- We will help you with registration and issuance of documents for VAT purposes according to applicable legislation

- We will help you with international transactions, chain transactions, call of stock and other types of VAT transactions.

- Representation of entities before the tax administrator or tax audit regarding value added tax

- Advice and comprehensive service for VAT deduction

- Assistance to foreign entities in refunding value added tax

Devote yourself fully to business like we do to your accounting

Bookkeeping

Devote yourself fully to your business and we will take care of your legal bookkeeping obligations.

- Management of double-entry bookkeeping for legal entities.

- Payroll agenda and personnel, including monthly reports and annual report.

- Records and archiving of documents in accordance with the applicable legislation on accounting.

- Creation of outputs, reports and financial reports and analyzes for the needs of management in decision-making processes of business management.

- Design and creation of analytical accounts for controlling needs.

- Accounting advice.

Financial reporting and controlling

Financial analysis

Information is the most important thing in business. Find out everything about the financial health of the business and get the necessary information in decision-making processes

- Cash flow analysis (cash flows in the company).

- The golden balance rule – the basis of the principle of financial stability.

- Analysis of financial ratio indicators – liquidity, activity, indebtedness, profitability.

- Comparison of financial ratio indicators over time (development trend) and space (with industry, with competition).

- Ex ante analysis – creditworthiness and bankruptcy models for predicting the future financial situation such as Altman Z-score, Creditworthiness Index and others.

- Designed for the needs of obtaining a bank loan.

- The possibility of consolidating results and obtaining a picture for the entire holding group.

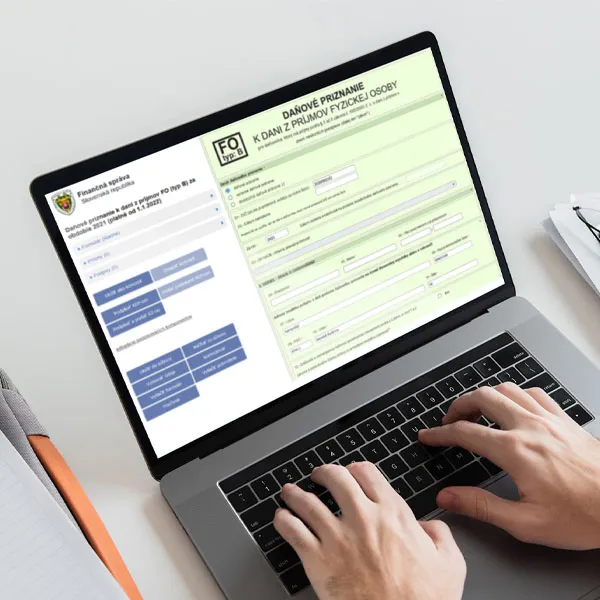

Choose a type A or type B personal income tax return form, fill in the form and, if you are interested, we will submit the tax return for you electronically online to the Financial Office.

Processing and submission of the tax return electronically

Online filing of the tax return

Fast, simple and convenient processing and filing of a tax return in the Slovak Republic from the comfort of your home. You print the return and send it to the tax office in person, by post, or we file it electronically for you at the Slovak Financial Office.

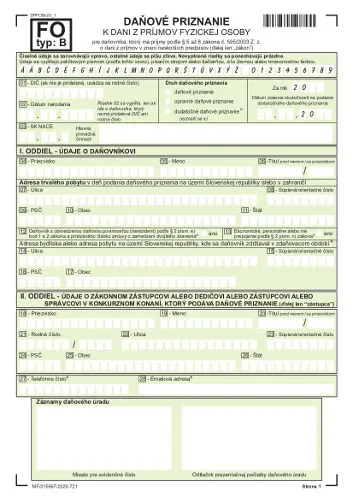

Sample form type B

For income from employment, part-time work and SZČO (self-employed)

Tax calculator

Use our free tax calculator

Calculate your tax liability from employment and trade

Application of the tax bonus for children and the non-taxable part for the wife

You can see the result from the tax calculator immediately, without the need for registration

Employment in Slovakia, self-employed + other income – Refund of taxes from abroad

Slovak Republic tax return

Processing and submission of the tax return

Employment in Slovakia, self-employed + other income

- Are you an employee, self-employed person, lawyer, intermediary and need to file a tax return?

- Easy application of tax bonus and other deductible items

- Did you rent an apartment, did you sell the property?

- Are you a caregiver or do you have income from personal assistance?

- Income from capital assets and virtual currency

- The possibility of electronic filing of the tax return

- Thousands of tax returns prepared online

Work abroad tax return for 2022

Income from abroad

- If you worked as an employee in England, Ireland, Austria, Germany, the Netherlands, the Czech Republic and others, you are obliged to file a tax return in Slovakia as well (type A)

- For babysitters in Austria (Form type B)

- We will take care of your tax return for you. All you have to do is fill out our online form or contact us by email.

- Experience with more than 1000 tax returns prepared and all online

- In case of confusion, you can contact us by phone, we will be happy to advise you

Frequently asked questions

To process your tax return, just fill out our online form, where you answer the questions step by step and fill in your income data. Of course, you have the option to upload income data.

Contact us by phone at +421 902 067 075, where the exact procedure and the entry of all necessary documents will be explained to you. The advantage is also the consultation of your life situation, where we will advise you on how to best optimize your taxes.

We can send the processed tax return for natural persons in the Slovak Republic for you and you can do everything online from the comfort of your home.

Tax advice – Danovepriznanieonline.sk

Ing. Martin Vrábel

“Business is not only about business, but also about legal obligations in the field of taxes and bookkeeping. Leave it to us and devote yourself fully to your business.”

I prepare all returns personally, as a certified tax advisor registered in the chamber of tax advisors.

I have been dealing with tax returns since 2015, and during that time I have prepared more than 1,500 tax returns. In addition, I offer you tax advice for your business transactions, where you will get a legal solution with optimized tax costs.

I am also a financial analyst and keeping accounts is not only a legal obligation but also a source of information for management. I realize that it is not easy for you to provide your personal data and data about your income to an unknown person. In this way, I would also like to reveal a piece of my life so that you too know who is in charge of your tax return.

Our blog

Current news

Innovative tax payment

Innovative tax payment. We have a modern and innovative way of paying tax for you. We offer you a simple application that will easily compile your account number for tax payment.

How to fill out a tax return type B in the Slovak Republic

How to fill out a tax return type B in the Slovak Republic. Completing a tax return type B in Slovakia. When it comes to completing a Type B tax return in Slovakia, there are certain steps you must follow to ensure accuracy and compliance with the country's tax regulations.

Tax return 2024

Tax return 2024. Rules and procedures for tax returns in 2024. In 2024, certain rules and procedures apply to personal income tax returns in Slovakia. It is important to follow all the necessary steps and deadlines in order to file your tax return correctly and on time. Here is some information that may help you

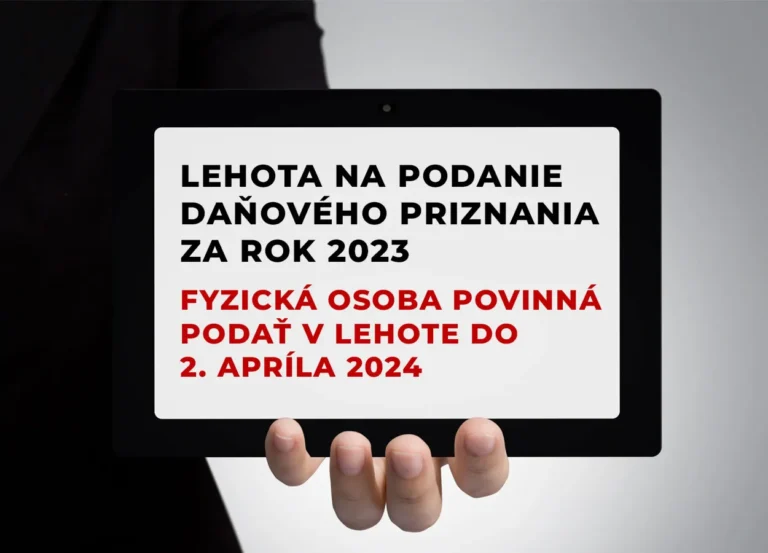

Deadline for submitting a tax return for 2023

Deadline for filing a tax return for the year 2023. Filing a tax return for income tax for the year 2023 (in 2024) in Slovakia. A natural person submits a tax return for income tax for each calendar year, within three calendar months after the end of the tax period...

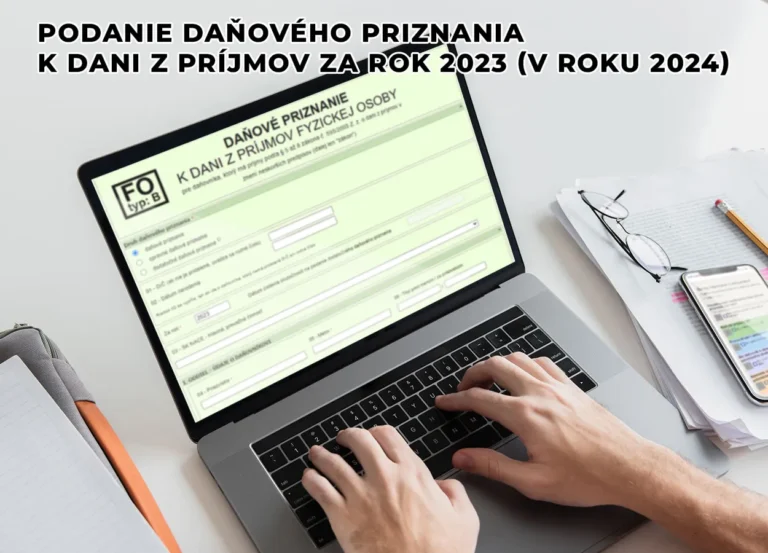

Filing a tax return for income tax for the year 2023 (in 2024) in Slovakia

Filing a tax return for income tax for the year 2023 (in 2024) in Slovakia. If you need to fill out a tax return for the tax period 2023 in Slovakia, here is some important information that can help you.

Tax calculator 2023

Do you have income from employment or business? Calculate your tax.…

Filing a tax return for 2022 in 2023 in the Slovak Republic

Filing a tax return for personal income tax for the year…

Do I have to file a tax return when I work abroad?

Do I have to file a tax return? In Slovakia, the…

Published article in Hospodárske noviny