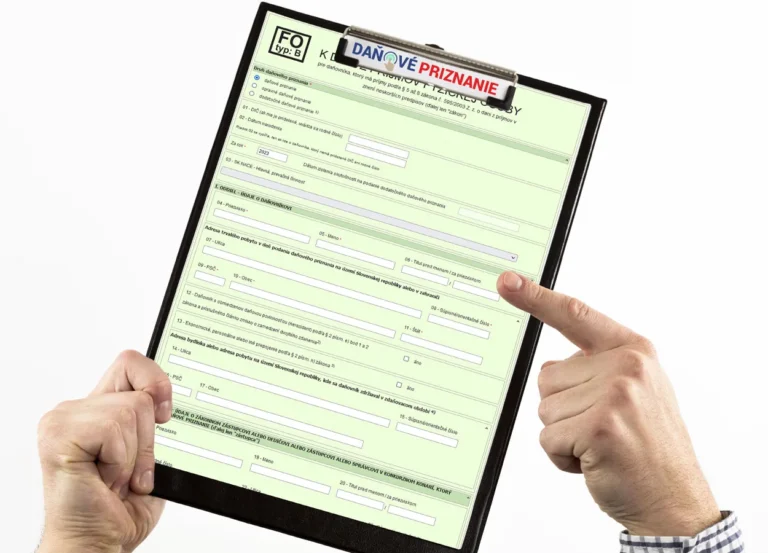

Spracovanie a podanie daňového priznania k dani z príjmov fyzických osôb 2024 (za rok 2023) v Slovenskej republike, formulár FO typ A alebo FO typ B.

Spracovanie a podanie daňového priznania pre fyzické osoby typ A alebo typ B

Daňové priznanie v Slovenskej republike

Pre fyzické osoby, zamestnancov, brigádnikov, živnostníkov, opatrovateľky, pre tých čo prenajímajú nehnuteľnosti a samozrejme pre všetkých čo si nevedia poradiť s daňovým priznaním.

Rýchle, jednoduché a pohodlné spracovanie daňového priznania z pohodlia domova. Spracujte si daňové priznanie v Slovenskej republike za rok 2023 v online formulári.

Vyplňte formulár na daňové priznanie pre fyzické osoby typ A alebo typ B, a v prípade záujmu odošleme daňové priznanie elektronicky za Vás na Daňový úrad.

Formulár daňové priznanie z príjmov FO Typ A alebo Typ B

Spracujte si daňové priznanie online v Slovenskej republike za rok 2023 v online formulári.

Spracovanie daňového priznania v Slovenskej republike

Zamestnanie a iné príjmy

Ste zamestnancom, živnostníkom, advokátom, sprostredkovateľom a potrebujete podať daňové priznanie. Ste opatrovateľka, alebo máte príjmy z osobnej asistencie. Elektronické podanie daňového priznania.

Ľahké uplatnenie daňového bonusu a iných odpočitateľných položiek

Prenajímali ste byt, predali ste nehnuteľnosť.

Príjmy z kapitálového majetku a virtuálnej meny.

Elektronické online podanie odkladu a ostatných dokumentov. Všetky daňové priznania sú kontrolované cez formuláre vydané finančnou správou, takže garantujeme správnosť vyplnenia a podania daňového priznania.

Ak ste sa rozhodli spracovať a podať daňové priznanie u nás, stačí si vybrať online formulár daňové priznanie typ A alebo daňové priznanie typ B, ktorý vyplníte a my ho za Vás odošleme elektronicky na Finančný úrad.

Najčastejšie otázky

Na vypracovanie daňového priznania stačí vyplniť náš online formulár, kde krok za krokom odpovedáte na otázky a vypĺňate údaje o príjme. Samozrejme máte možnosť nahrať údaje o príjme.

V takomto prípade máte možnosť nás kontaktovať telefonicky na +421 902 067 075, kde Vám bude vysvetlený presný postup a zadanie všetkých potrebných dokumentov. Výhodou je aj konzultácia Vašej životnej situácie, kde Vám poradíme ako najlepšie optimalizovať Vaše dane.

Daňové priznanie v Slovenskej republike vieme odoslať za Vás a všetko vybavíte online.

Vyriešime Váš daňový problém

Daň z príjmov právnickej osoby

V daňovej problematike firiem máme rozsiahlu legislatívu a nie každý manažér alebo účtovníčka ju ovláda. Preto Vám ponúkame:

- Daňové poradenstvo pre právnické osoby – poradíme Vám ako ošetriť jednotlivé prípady a transakcie aby boli legálne a daňovo najoptimálnejšie

- Spracovanie a podanie daňového priznania k dani z príjmov právnických osôb

- V rámci daňového poradenstva dostanete daňové riešenie od daňového poradcu, ktoré je kryté poistením za škodu vyžadované komorou daňových poradcov

- Zastupovanie subjektov pri daňovej kontrole a daňová a právna pomoc v oblasti správy daní

- Pomoc pri transferovom oceňovaní jednotlivých transakcií spriaznených osôb

- Komplexné riešenie výkazov a elektronická komunikácia s finančnou správou

Vrátenie dane z Českej republiky, Vrátenie dane z Rakúska, Vrátenie dane z Nemecka

Vyberte si krajinu pre vrátenie daní

Daňové priznanie Česko

Daňové priznanie Rakúsko

Daňové priznanie Nemecko

ING. Martin Vrábel – Danovepriznanieonline.sk

Spracovanie a podanie daňového priznania

Všetky daňové priznania vypracovávam osobne, ako certifikovaný daňový poradca zapísaný v komore daňových poradcov, kde využívam program finančnej správy na kontrolu správnosti priznania. Pri spracovaní viac ako 1000 daňových priznaní mám dostatočné skúsenosti zachytiť nezrovnalosti, ktoré môžu nastať pri vyplňovaní formulára, alebo odosielania potrebných informácii na vypracovanie daňového priznania.

Okrem toho Vám ponúkam poradenstvo Vašej životnej situácie ohľadom daní a daňového priznania.

Náš blog

Aktuálne novinky

Inovatívne platenie dane

Ako vyplniť daňové priznanie typ B v Slovenskej republike

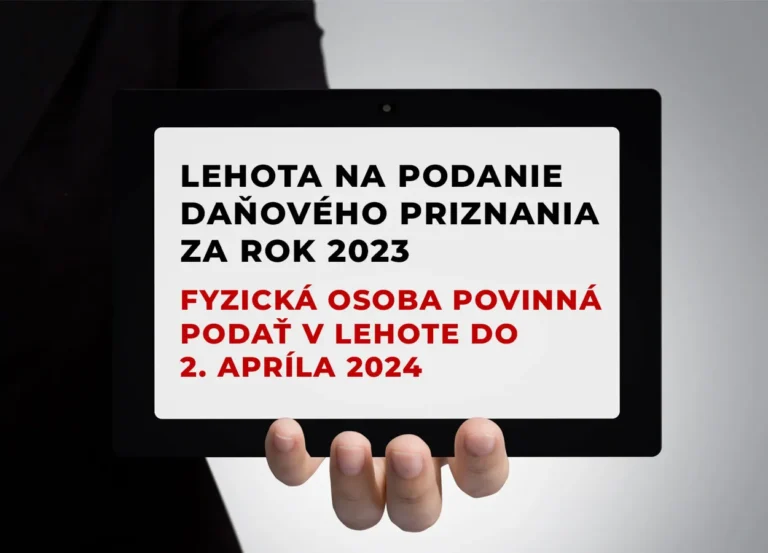

Daňové priznanie 2024

Lehota na podanie daňového priznania za rok 2023

Uverejnený článok v Hospodárskych novinách